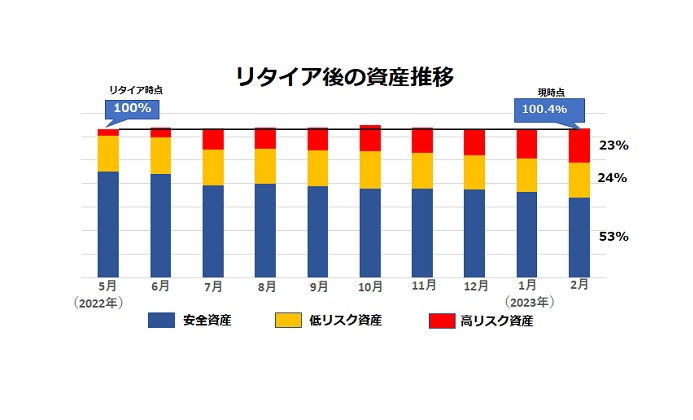

アーリーリタイアをしてからもうすぐ1年が来ますが、2023年2末時点の金融資産は、リタイア時点からほとんど減っていませんでした。

生活費の支出はかなり多く、毎月の資産所得では賄いきれていません。収支は赤字です。

ですがその不足分を上回るだけの資産評価額(円安による為替益と株価評価額)で、今回、金融資産は増えている(ように見える)結果となりました。

やはり毎月の生活費の収支(生活費と資産所得益の差分)は、これとは別にしっかり管理しなければいけません。

金融資産分析は、「全資産をどう投資運用に配分できているか」といった経緯をみることに使っていくのが良いのだと思っています。

いろいろ自戒を兼ねて収支分析をしました。

安全資産の推移(青色グラフ)

安全資産は月々減少しています。

その理由は「①生活費への出費」と「②新たな投資」によるものです。

2023年2月は「②新たな投資」として、リタイア後に契約したアジアの不動産投資物件への支払いが結構あり、その支出で結構な額が減っています。

物件はプレビルド(建築中)で来年完成しますが、完成までは支出だけで一銭も入金はありません。じっと我慢ですが、途中にコケるかもしれません。本当、ミズモノだと腹は括っています。なので投資区分は「高リスク資産」として赤いグラフに含めています。

安全資産のあるべき数値は?

安全資産は、円建ての預貯金のほか、終身年金保険(積立総額)、会社での積立(年金形式で受給中)といった元本保証の金融資産です。

安全資産は「減らないことが良い」とは思っていませんし、安全資産をなるべく低~高リスク資産などに分散投資させたいのが目的です。

そのために円建ての現預金のうち「生活資金」と「余裕資金」が幾らか、を明確にすれば良いのですが、サボっています。。

それが決まれば残高が投資余力となります。投資余力を別の形の安全資産なり低~高リスク資産に化けしても問題ありません。

今後、ここを掘り下げないといけないなと反省です。

ただ現預金で持つのは意味があって、株式や投資信託、場合によっては不動産投資用に、チャンスがあればさっと回せるよう流動性が高い現金ポジションがベストです。

低リスク資産

低リスク資産は、ドル、ポンド、ユーロの外貨定期預金、外貨建て年金保険、国債などで元本保証がされているといってよいものです。

ただし円転するときに為替の影響を受けるという意味で低リスクの資産です。低リスクと感じているのは「為替レートが悪ければ現地通貨で使えば良い」と考えているからです。

そういう意味では、自分が旅行やプチ移住をしても良いと思える諸国の通貨に絞っていて、早いうちに各国で銀行口座を開いていて良かったです。

なおアジアの不動産投資も、その運用利回りは現地通貨で受け取ることになるので、現地で口座を作り資産運用もできます。日本に資金を戻さないで環流させたほうが良いのではと想像しています。

そのなか、最近気になるのはインドとオーストラリアです。

いずれも中国がキーワードになりそうです。インドが政治的に中国よりになっていくのかどうか。その中国経済が復活するとオーストラリアも元気がでる。いつ、どこにどう配分するか悩ましいですね。

高リスク資産

株式投資や海外不動産に投資した資産分です。

とりあえず、ここはアジアの不動産の支払いをするごとにまだ膨らんでいくところです。

もう少し株式や投資信託の比率を上げる予定ですので、いずれにしてもこの赤いグラフは今後も膨らみます。

管理方法について

こうして資産をリスク別に管理して2か月。

前述の通り、投資余力を厳密に決めていくのが課題です。安全資産の内訳配分(生活資金と余裕資金)を決める必要があります。そこは今後の課題です。

また、月々の収支はもっとミクロ管理が必要ですが、いちいち支出を記録するのも面倒ですね。そこは自動ツールでやらないといけないのだと思いますが、きっと皆さんはMoneyTreeなど使ったりしているのだと思います。

リタイア前はどうなるか見えなかった資産や収支。そこが見える化されてきているのは安心材料です。不確実なことほど不安はありませんからね。

0 件のコメント:

コメントを投稿