今回はアーリーリタイアから12か月目、2023年4月末時点の総資産の集計分析結果です。

なお、総資産は金融資産のみを対象にしています(国内不動産は含みません)。

2023年4月末の総資産(=金融資産)

2023年4末時点の総資産はリタイア時から100.4%と微増、前月からは0.7%アップです。

現預金は減少しましたが、昨今の円安トレンドと株価上昇で総資産評価額はリタイア時点よりも増えています。

ですが安心できる結果ではありません。

なにしろ、昨年3月末の完全リタイア以降、収入は資産所得(配当金や不動産収入)だけです。

過去12か月はキャッシュフローはずっと赤字。しかも過去3か月間、趣味や習い事などの出費が大幅に増えました。

赤字続きであっても為替レート等の恩恵で黒字に見える、という計算上だけのことですから。。。

それもこれも、先日、日銀の植田和男総裁が就任して初の金融政策決定会合で、大規模金融緩和の維持が決まったことで、円安や株高が進んだおかげです。

リタイア時からは対ドルで127円→136円、対ポンドで161円→171円となりました。

といっても1年、ほぼフラットですが。

リスク別の推移(青vs黄色vs赤)

さて、棒グラフをリスク別に3色に分けています。

4月のリスク構成比は、3月よりも「安全資産(青色グラフ)」が減り、「低リスク資産(黄色グラフ)」が増えています。

これは、4月、円建現預金からドル建て社債を購入したためです。

青色の安全資産が黄色の低リスク資産に変化したのです。

なお、低リスク資産というのは、外貨建ての、概ね元本保証がある資産(預金、保険、社債)としています。

「高リスク資産(赤色のグラフ)」は大きな変化はありません。こちらは東南アジアの不動産投資や株式投資の比率です。

推移としては以上です。

次にリスク配分の内訳を資産配分(アセットアロケーション)で見てみます。

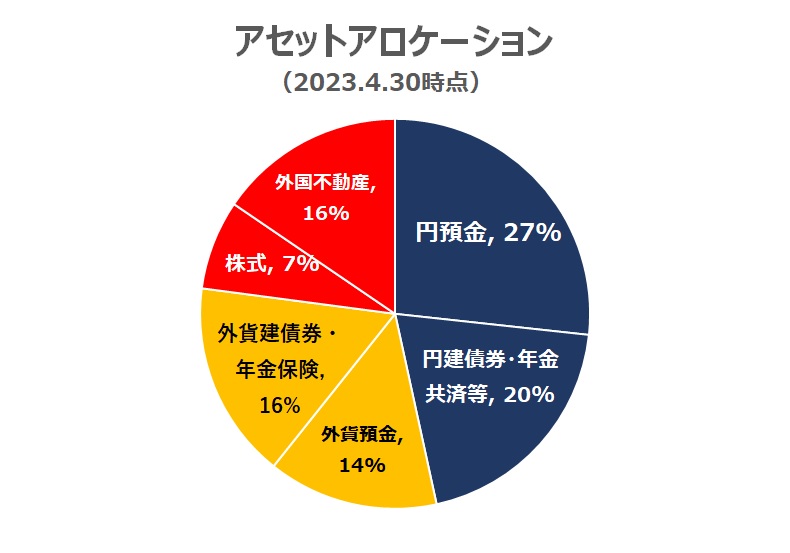

資産配分(アセットアロケーション)の現状

資産配分(アセットアロケーション)を円グラフにしています。

この円グラフの3色は、資産推移の棒グラフの3色(リスク種別)に連動し、具体的な投資運用の内訳も示しています。

そのグラフの大事な点は、リスクの配分、つまりはリスクの取り方を見ることです。

アーリーリタイア後は、全体にリスクを抑えた「守りの資産配分」にしています。

理想的な配分を「5:3:2」で、ようやく4月で「安全資産の青(47%)、低リスク資産の黄(30%)、高リスク資産の赤(23%)」となりました。

ただ、今でもまだ全体に占める円預金(定期・普通)の割合が27%と大きく、現金を寝かしている形です。

当面の「生活資金」、「生活防衛資金」、「余裕資金」、「投資用(現金ポジション)資金」がごっちゃとなってます。

もう子供は成人してますし、独身生活ゆえ、前者2つは多くはいりません。それゆえ何らかの投資に回しても良いかもしれません。

なお、アーリーリタイア前は「攻めの資産配分」として高リスク(株式投資等)の配分が大きいものでした。

現状の配分は、今の僕のライフスタイルの理想であって、人によっても、人生のステージによっても、正解は異なります。

通貨別資産配分の現状

最後に通貨別の資産配分です。

こちらも1年前に比べると、自分の理想に近い国際分散になってきています。

金融資産に占める割合として、円建が半分、残りが欧米通貨とアジア通貨で、「5:3:2」の配分です。

僕にとって元本保証のある為替リスクは「低リスク」です。こちらの記事に為替リスクについての考えを書いている通りです。

【アーリーリタイア1年後の資産状況】エリア/通貨別の分散投資を進める嬉しく悲しい理由

終わりに

アーリーリタイアから1年。

変わったことは、「気が向くままの投資」から「理想的な配分を目指した投資」へアプローチを変えたことです。

それがリタイア生活に合理的な5:3:2の「防衛的な資産配分」です。

比率の高い現預金をどうするか、まだ残課題があります。

また、実際には毎月の家計収支は赤字ですが、資産評価額が増えて、結果、横ばいです。

そんな「時価評価額頼み」の現状ではありますが、これも公的年金や個人年金等が入り月次で黒字化するまでの辛抱です。

こうした資産取り崩す過ごし方のいま、最善の資産運用をとったことや、経済的な透明性があることで不確実性が減ったのが安心材料です。

それゆえ以前恐怖を感じた「現預金資産が減りゆく不安」も「毎月大幅な赤字」も、心理的な対処ができてきた気がします。

これらの関連記事はこちらです。

セミリタイアにつきまとう2種類の不安-資産が減るvs資産評価額が上下するを考察した